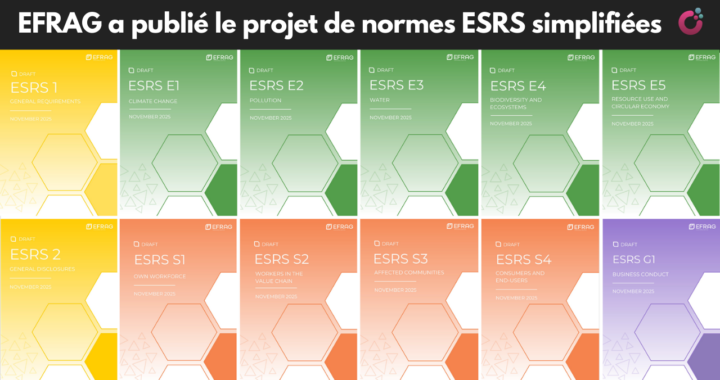

Ce matin, 4/12, l’EFRAG a dévoilé le projet des normes ESRS simplifiées : une étape européenne majeure pour le reporting de durabilité.

Points importants à retenir :

Les leviers de la simplification

- Simplification de l’analyse de la double matérialité (DMA) (« lorsque c’est évident ce n’est pas nécessaire d’en faire plus »)

- Amélioration de la lisibilité et de la concision de l’état de durabilité et une meilleure intégration dans le reporting de l’entreprise dans son ensemble

- Modification essentielle du lien entre les MDR et les normes thématiques (les MDR sont désormais appelées GDR et sont transversales) : si vous avez des politiques, actions et cibles, vous devez respecter les exigences de publication rigoureuses et fondées sur des principes des GDR

- Amélioration de la compréhensibilité, de la clarté et de l’accessibilité des normes ESRS modifiées

- Allègement des contraintes

- Interopérabilité renforcée

Des mesures d’allègement supplémentaires ont également été introduites

- Exonérations pour coûts ou efforts excessifs

- Flexibilité pour les acquisitions et les cessions

- Prise en compte du manque de données

- Exonérations pour les activités non significatives

- Utilisation d’estimations dans les données relatives à la chaîne de valeur

- Exclusion des opérations conjointes

- Protection des informations confidentielles

- Dispositions transitoires

- Allègement des obligations de publication relatives aux effets financiers anticipés

À ces nombreux allègements s’ajoute un antidote : la transparence. « Nous faisons confiance au marché. Le marché jugera qui en fait assez et qui n’en fait pas assez. »

Présentation fidèle

La présentation fidèle est un concept issu du monde de l’information financière et appliqué au reporting de durabilité.

Elle consiste à prendre du recul et à se demander ce qui compte vraiment, afin d’équilibrer le reporting.

Un niveau de détail excessif peut masquer des informations matérielles.

La difficulté réside dans le fait que la présentation fidèle est interprétée différemment selon les pays ; il n’existe pas encore de consensus.

Nous progresserons et trouverons un terrain d’entente en apprenant les uns des autres et en consultant nos parties prenantes. Nous aurons également un accès croissant à des benchmarks.

Accent mis sur la concision du rapport

- Flexibilité pour une communication claire et cohérente

- Éviter d’obscurcir l’information

- Les politiques, actions et cibles (PAC) ne sont publiées que si l’entreprise en possède

- Possibilité d’inclure un résumé (qui doit répondre aux critères qualitatifs de l’information)

- Possibilité d’utiliser des annexes pour présenter des informations plus détaillées (y compris l’article 8)

En définitive, les normes ESRS visent à raconter l’histoire de manière standardisée.

Effets financiers anticipés

C’est l’un des sujets les plus délicats.

« Le changement climatique existe depuis 20 à 30 ans, et nous avons laissé le marché gérer la situation pendant tout ce temps. Avons-nous progressé ? La réponse est non. Nous essayons d’aborder des sujets difficiles, mais ils sont urgents. »

« Nous avons une approche multi partie prenante : des entreprises, des investisseurs et des représentants de la société civile. »

« Les personnes dont les fonds de pension sont investis dans des entreprises souhaitent comprendre le risque de se retrouver confrontés à des actifs échoués.

D’un côté, nous avons des entreprises qui soulignent la complexité et la nouveauté de la situation, et de l’autre, un marché qui a besoin d’informations. »

« Nous avons cinq ans pour nous préparer, mais il faut commencer dès maintenant. Les effets financiers anticipés peuvent se concrétiser. S’ils sont susceptibles de se produire dans les cinq prochaines années, il vaut mieux commencer à les estimer dès maintenant.

Si vous voulez que votre entreprise soit résiliente, réfléchissez-y à deux fois avant de recourir aux allègements. »

« Brut vs net »

« C’est la dernière fois que vous allez entendre parler de “brut vs net”. »

Ce que nous avons entendu des entreprises, c’est : « j’ai mis en œuvre des mesures et maintenant je dois faire comme si elles n’existaient pas. » Ce n’est pas toujours judicieux.

- Soit un événement est en cours et nous devons en atténuer les conséquences.

- Soit il peut se produire à l’avenir et nous devons le prévenir.

- Soit il s’est déjà produit et nous devons y remédier.

L’approche présentée dans le projet des ESRS simplifiées permet de prendre en compte les politiques et les actions relatives aux événements potentiels, dans la mesure où elles ont une efficacité prouvée. L’utilité de la prise de décision est essentielle ; nous devons être en mesure d’évaluer la situation de l’entreprise.

Qui décide quels groupes de parties prenantes peuvent déclencher le besoin de publier les politiques et les actions ?

« Les entreprises interagissent quotidiennement avec leurs parties prenantes. Il est essentiel de ne pas sous-estimer l’importance de ces interactions et la connaissance des entreprises relative à ce qu’elles doivent faire.

En cas de doute, n’hésitez pas à consulter vos parties prenantes, les experts et les investisseurs. Ces derniers s’intéressent particulièrement à la gestion des risques. Vous devez démontrer que vous maîtrisez la situation. »

« Il s’agit de comprendre votre activité, mais aussi vos différentes parties prenantes. »

Concilier simplification et soutien aux objectifs politiques de l’UE

« Nombreux sont ceux qui restent insatisfaits : certains estiment que nous avons trop réduit les exigences, d’autres pas suffisamment. »

Il existe une tension qu’il nous faut reconnaître : comment alléger la charge administrative tout en maintenant l’alignement sur les politiques de l’UE ?

C’est un défi, un peu comme faire entrer un carré dans un cercle. Mais nous pensons avoir trouvé un équilibre en nous concentrant sur l’essentiel, de manière plus simple et plus directe. Les normes ont été simplifiées, mais elles répondent toujours à tous les objectifs fondamentaux.

Dans certains cas, nous avons adapté le cadre à la réalité : par exemple, tout le monde ne sait pas où vont ses déchets ; nous pouvons donc désormais indiquer « destination inconnue ».

L’analyse de scénarios liés au climat n’est pas obligatoire en soi, mais si elle est réalisée, elle renforcera la résilience de l’entreprise.

Autre exemple : les PME sont le moteur de nombreuses économies de l’UE, et la directive CSRD nous impose de les protéger contre les retards de paiement.

Or, la collecte de données semble contraignante.

Ainsi, l’exigence d’application est désormais la suivante : « Si les retards de paiement aux PME constituent un enjeu matériel pour l’entreprise, le paragraphe 11 la norme ESRS 1 s’applique ; par conséquent, l’entreprise doit fournir un indicateur spécifique à l’entité, si cela s’avère matériel. »

Les sous-thèmes des normes sociales sont souvent liés, d’où la pertinence de les regrouper.

Un reporting de durabilité, s’il est intégré de manière stratégique au sein de l’entreprise, favorise les décisions stratégiques, et c’est précisément l’objectif que nous poursuivons.

Il est essentiel de se concentrer sur les données susceptibles faire bouger les choses.

L’importance de la valeur immatérielle et de la qualité des données

L’écart entre la valeur comptable d’une entreprise et sa valorisation sur le marché s’explique par une valeur immatérielle significative. Le reporting de durabilité changera les règles de jeu.

Un environnement de données standardisé est bien moins coûteux qu’un paysage de données fragmenté.

L’information est toujours meilleure lorsqu’elle est produite à la source, en l’occurrence par l’entreprise elle-même.

Le reporting d’entreprise standardisé doit reposer sur deux piliers : le reporting financier et le reporting de durabilité, liés par la gouvernance de l’entreprise.

Si nous adhérons à l’objectif politique de données pertinentes et de qualité, nous devons tirer les leçons de ce qui fonctionne et de ce qui ne fonctionne pas. Nous avons eu l’opportunité de réaliser un bilan post-mise en œuvre plus tôt que prévu.

Nous anticipons désormais un cercle vertueux. Cela est possible si nous ajustons les exigences dans un contexte multi partie prenantes. La proportionnalité et la pertinence seront essentielles.

La technologie est un outil qui nous aidera à surmonter les difficultés.

Si vous croyez aux avantages de l’information en matière de durabilité, vous ne pouvez pas la négliger. Le temps presse.

La compétitivité est un objectif à moyen et long terme qui exige de s’attaquer à des enjeux de transition cruciaux – pour l’avenir de nos entreprises et de la société dans son ensemble.

Le reporting est avant tout une question de transparence et de décisions de gestion qui ouvrent la voie à l’avenir.

Il va bien au-delà de la simple conformité : c’est une décision stratégique, qu’elle soit obligatoire ou volontaire.

À venir

- Compte tenu de l’importance du document d’orientation IG3, l’EFRAG doit mettre en place un processus rigoureux au sein de l’équipe données afin de publier une version préliminaire pour recueillir des commentaires, probablement au premier trimestre.

- Mise à jour de la taxonomie XBRL en 2026.

- Cartographie de l’interopérabilité.

- Un appel crucial : « Nous avons besoin de précisions sur la mise en œuvre pour l’été 2026. L’amélioration est significative et nous avons besoin de temps pour nous préparer. »

Centre de ressources ESRS

EFRAG a lancé un centre de ressources, en anglais, afin d’aider les acteurs du marché à apprendre et à appliquer les normes. Toutes les ressources ESRS y sont regroupées (données, guides, FAQ, éléments de la taxonomie XBRL, etc., et autres documents clés pour le reporting de durabilité).

Ce centre inclut également les ressources de la VSME.

Cette plateforme interactive vous permet de maîtriser le reporting de durabilité et de transformer les cadres réglementaires complexes en informations exploitables. Vous pouvez ainsi anticiper les évolutions et piloter vos activités avec assurance.

L’accès aux normes adoptées et aux projets de normes, ainsi qu’aux guides de mise en œuvre, est intuitif. L’expertise est présentée avec clarté et structure.

Vous pouvez y accéder et vous y inscrire ici : https://knowledgehub.efrag.org

VSME

La norme VSME sera-t-elle modifiée à l’avenir ?

La VSME a été conçue et testée pour les entreprises de moins de 250 salariés.

Elle prend principalement en charge les relations de reporting bilatérales : le mode officiel de communication d’informations pour les entreprises de moins de 250 salariés.

Les avantages du DMA, par exemple, ne sont pas inclus.

Pour les entreprises qui ne seront plus soumises à la directive CSRD après les négociations Omnibus, l’objectif est de mettre en place un système aussi simple que la VSME.

On saura si des changements seront apportés lorsque la Commission commencera à travailler sur ce sujet.

Lire la suite

Le projet de normes européennes simplifiées de reporting de durabilité (ESRS) est disponible ici : https://www.efrag.org/en/news-and-calendar/news/efrag-provides-its-technical-advice-on-draft-simplified-esrs-to-the-european-commission

Pour en savoir plus sur es ESRS simplifiée, cliquez ici : EFRAG a publié le projet des normes européennes simplifiées de reporting de durabilité (ESRS) – Cleerit ESG

#CSRD, #ESRS, #VSME, #EFRAG, #Gouvernance, #RapportDeDurabilité